Falownik jedno- czy trójfazowy – jaki wybrać? siedem

Czytaj dalej Wraz z dniem 1 lipca 2022 roku w życie wszedł nowy system rozliczeń prosumentów. Osoby, które zamontowały instalację fotowoltaiczną od 1 kwietnia 2022 roku rozliczają się już w systemie net-billing. Energia, które nie została skonsumowana na bieżąco przeliczana jest według rynkowej ceny energii elektrycznej za miesiąc poprzedni publikowanej comiesięcznie na stronie Polskich Sieci Elektroenergetycznych. Suma energii wprowadzonej do sieci w danym okresie przeliczana jest na wartość pieniężną, która zasila tzw. depozyt prosumencki[1]. Aby lepiej zobrazować jak działa nowy system rozliczeń, najlepiej porównać go do poprzedniego systemu na rzeczywistym przykładzie.

Najbardziej rzetelne informacje odnośnie zasad rozliczania prosumentów w systemie net-billing wraz z przystępnie napisanym informatorem można znaleźć na stronie: Nowy system rozliczania, tzw. net-billing.

Studium przypadku: Instalacja o mocy 10 kWp rozliczana w systemie net-meteringu, a w net-billingu.

Parametry instalacji fotowoltaicznej:

- Lokalizacja: Wodzisław Śląski, województwo śląskie

- Data podłączenia do sieci: wrzesień 2020

- Moc instalacji: 9,88 kWp (26 modułów JA Solar 380 W)

- Lokalizacja modułów: dach budynku mieszkalnego jednorodzinnego, orientacja południowa

- Produkcja energii elektrycznej za rok 2021: 9411 kWh

Rozpatrywana instalacja jest rozliczana obecnie w systemie net-meteringu, w związku z czym energia, która nie została na bieżąco skonsumowana z instalacji zostaje wysłana do sieci i podlega pod system rozliczeń, w którym za darmo możliwe jest odebranie 80% z tego, co zostało wysłane (dla instalacji o mocy do 10 kWp).

Tabela 1. Rozliczenie instalacji w systemie net-metering[2]

W okresie od 1 kwietnia 2022 do 30 czerwca 2022 roku (czyli w tzw. okresie przejściowym) nowe instalacje zostaną rozliczone jeszcze w systemie opustów, natomiast nadwyżki zostaną przeniesione do depozytu prosumenckiego.

W jaki sposób obliczyć ilość energii, które pozostała w depozycie prosumenckim po zakończonym okresie przejściowym?

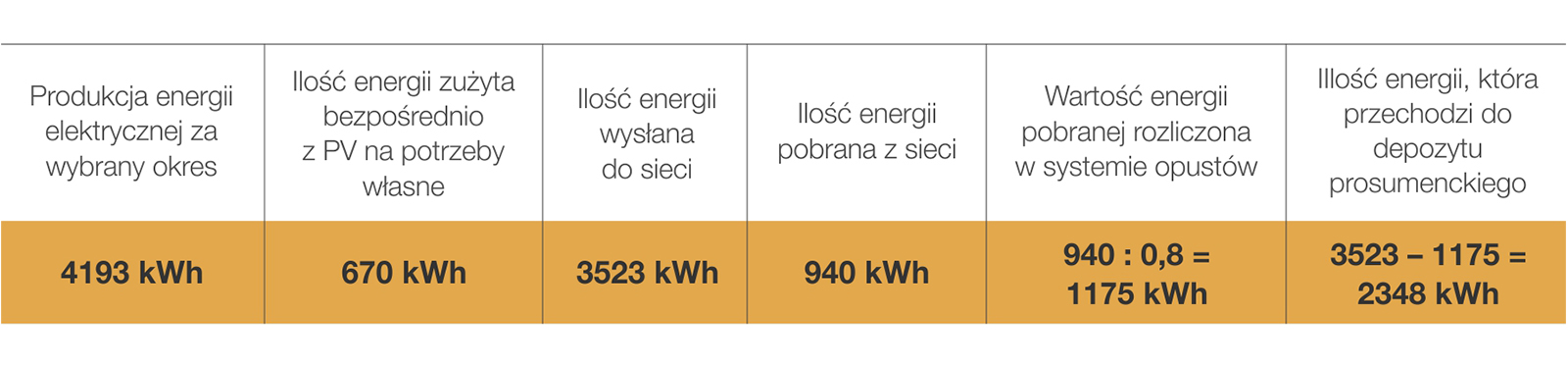

Teoretycznie właściciel instalacji rozliczanej w net-meteringu chciałby wiedzieć, jak wyglądałoby jego rozliczenie w net-billingu. Rozważany zostaje wspomniany okres od 1 kwietnia 2022 do 30 czerwca 2022 roku. W tym czasie produkcja energii ze wspomnianej instalacji wyniosła 4193 kWh, z czego autokonsumpcja była na poziomie 670 kWh, natomiast z sieci elektroenergetycznej zostało pobrane 940 kWh.

Tabela 2. Rozliczenie instalacji w okresie przejściowym

W wybranym okresie produkcja energii pokryła zapotrzebowanie, a naddatek przeszedłby w depozyt prosumencki w ilości 2348 kWh. Nadwyżki z okresu przejściowego rozliczane będą według rynkowej ceny energii elektrycznej za miesiąc poprzedni (w tym przypadku za czerwiec) publikowanej przez PSE, czyli 659,29 zł/MWh (lub inaczej 0,659 zł/kWh). Zatem do depozytu przeszłoby 2348 kWh * 0,659 zł/kWh = 1547 zł.

Zgodnie z zasadami obowiązującymi w systemie net-billingu, kwotę zgromadzoną w depozycie prosument będzie mógł wykorzystać przez 12 miesięcy na zakup energii elektrycznej, przy czym z depozytu nie jest możliwe pokrycie opłat dystrybucyjnych.

Cena samej energii elektrycznej czynnej całodobowej w stawce TAURON Sprzedaż wynosi 0,38890 zł/kWh netto (maj 2022, taryfa G11). Do tej stawki należy doliczyć podatek VAT w wysokości 5% (obniżona stawka VAT do 31.07.2022), co daje cenę za energię 0,40835 zł/kWh brutto. Zatem z depozytu, na którym zgromadzone zostało 1547 zł (za wprowadzone 2348 kWh) możliwe będzie do odebrania w późniejszym czasie 1547 zł/(0,40835 zł/kWh) = 3788 kWh.

Należy jednak pamiętać, że pobór energii z sieci wiąże się z opłatami:

- zależnymi od ilości pobranej z sieci energii elektrycznej: dystrybucyjna zmienna, kogeneracyjna, OZE i jakościowa;

- comiesięcznymi: dystrybucyjna stała, przejściowa, mocowa, handlowa i abonament.

Sumaryczna stawka za opłaty wyniesie 0,2064 zł/kWh netto[3], co przy obniżonej stawce VAT wyniesie 0,2166 zł/kWh, a przy VAT równym 23% będzie to 0,2538 zł/kWh. Stąd przy poborze z depozytu 3788 kWh konieczna będzie opłata za stawki zmienne wynosząca 3788 kWh*0,2166zł/kWh = 820 zł (z VAT 5%). Do tej kwoty dochodzą opłaty stałe[4] zależne od miesięcznego/rocznego zużycia (w Tauronie ok. 20-50 zł).

Jak porównać obecny system do rozliczeń w net-meteringu?

Porównanie obu systemów nie można podsumować w zdaniu: „W net-meteringu był współczynnik 0,8, a net-billing można sprowadzić do współczynnika …”.

W net-billingu pojawia się bardzo wiele cech zmiennych, jakimi są stawki za sprzedaż nadwyżek do sieci, cena zakupu energii elektrycznej od sprzedawcy, opłaty dystrybucyjne itd. Nie jest także do końca pewne na jakim poziomie zostanie ustalony ostatecznie podatek VAT.

O ile w net-meteringu prosument nie musiał/nie musi przejmować się dodatkowymi opłatami zależnymi od ilości pobranej z sieci energii, to już w net-billingu będzie zwracał na to większą uwagę przez ponoszenie opłat rzędu 0,2064 zł netto (w zależności od dostawcy) za każdą pobraną kilowatogodzinę. W związku z tym szczególna uwaga powinna być zwrócona na zwiększenie autokonsumpcji, dzięki której opłata za pobór z sieci każdej kilowatogodziny zostaje uniknięta, co przekłada się na szybszy czas zwrotu inwestycji.

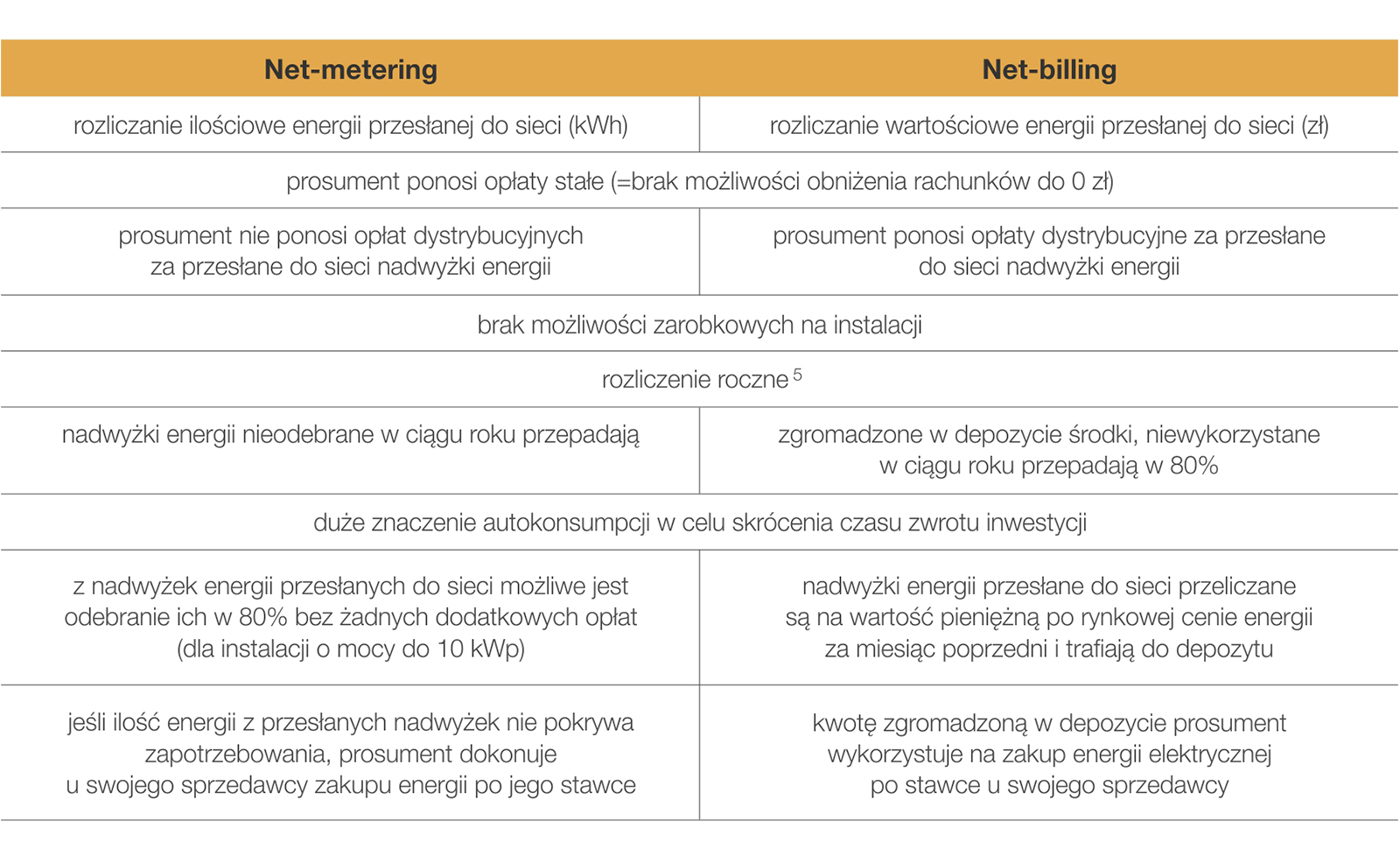

Tabela 3. Główne różnice i podobieństwa pomiędzy systemami rozliczeń

UWAGA: Artykuł został przygotowany zgodnie ze stawkami/cenami z czerwca 2022 r.

[1] Depozyt prosumencki to NIE jest nasze konto bankowe, gdzie wpływają za to pieniądze. Depozyt jest wirtualnym kontem u naszego sprzedawcy energii elektrycznej, gdzie gromadzą się środki. Nie działa to na zasadzie, że inwestor wykonuje dużą instalację i będzie jeszcze na tym zarabiał (wręcz przeciwnie, bo niewykorzystane środki w 80% przepadają). Prosument nie ma możliwości zarobkowych na instalacji.

[2] Zakładane rozliczenie od 1 stycznia 2021 do 31 grudnia 2021

[3] Przyjęto opłaty: dystrybucyjna zmienna(0,1919 zł/kWh), kogeneracyjna (0,00406 zł/kWh), OZE (0,0009 zł/kWh), jakościowa (0,0095 zł/kWh)

[4] Przykładowe wielkości opłat: dystrybucyjna stała (6,43 zł/m-c), handlowa (14,23 zł/m-c), abonamentowa (0,76 zł/m-c), przejściowa (0,33 zł/m-c), mocowa (13,45 zł/m-c)

Autor: Magdalena Jezusek

Opublikowano:

13.09.2022

Falownik jedno- czy trójfazowy – jaki wybrać? sześć

Czytaj dalej

Falownik jedno- czy trójfazowy – jaki wybrać? pięc

Czytaj dalej